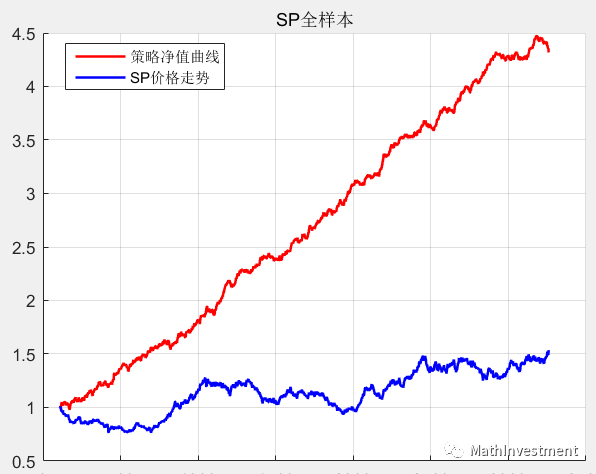

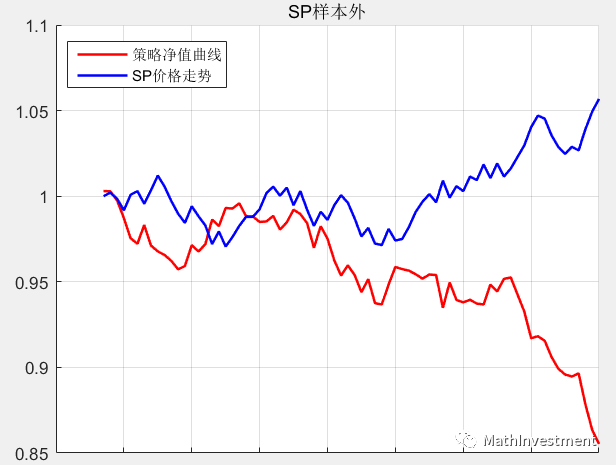

笔者之前发布过SP分钟线策略的回测绩效,结果非常优秀。但真正去交易这个策略,能取得好的结果么?下面第一幅图为SP分钟线策略全样本的回测绩效+样本外跟踪绩效,第二幅图为SP分钟线测了样本外跟踪绩效。从图形上可以直观看出,上图美如画,下图亏成狗。究其原因,其实就是过拟合。过拟合是所有策略都避免不了的,大家的差别在于过拟合程度不同。过拟合是策略人员必须重视的,否则一切都是梦幻泡影。

为何会出现过拟合?本质原因之前已经讨论过很多次了,因为回测本身就是对历史数据的寻优过程。由于策略预测或者追随价格的路径,存在海量的可能性,所以过拟合就出现了。对于预测类策略,由于每根K线(或者每几根K线)都在做预测,所以其预测的次数让其具有更多寻优的可能性,也就更容易产生低相关性的子策略或者因子,也就更容易存在幸存者偏差的现象,也就更容易过拟合。而对于趋势类策略,特别是长趋势策略,由于其采用价格追踪,获取收益分布肥尾的效益,所以其交易次数相对更少,从而过拟合概率更低,但其由于更难得到低相关性的因子或者子策略,所以更难组合出高夏普策略。

过拟合出现,是符合人性的。大部分人在做策略研究时,会尤其重视回测结果。如果通过增加条件或者修改参数或者增加止损止盈,将策略绩效从年化20%提升到22%,又或者夏普从1.5提升到1.6,就会特别开心,觉得自己的做法或者方法有效了,其实这是特别危险的。对于单个策略或者单组策略或者单类策略,抱着这样的心态去做回测,恰恰是梦幻泡影。回测的目标,不是去证明你的策略多么优秀,绩效是20%还是22%,因为这些对于未来实盘没有啥意义。回测的意义在于校验你的想法有没有用,检验你的策略体系的完备程度,一整套完整的策略回测体系,策略筛选体系,策略迭代更新体系才是我们回测的意义所在!个人理解,与诸君共勉!有问题,请去知乎(随缘山人)交流!

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...