36个月退税申报倒计时,架构重塑迫在眉睫

随着《中华人民共和国增值税法》及实施条例将于2026年1月1日正式生效以及『国税「2025」15、17号文』的执行,跨境电商行业即将面临税务合规的重大变革。

新法规不仅收紧跨境税收优惠,还设置了严格的退税申报时效,并通过多头申报,穿透验证方式,使跨境企业传统粗放式的税务管理模式难以适应新环境。

一、新增值税法带来的核心挑战

零税率适用门槛提高:新条例第九条规定,零税率仅适用于”完全在境外消费”的特定服务,数字服务(如SaaS、在线课程)的消费地认定变得至关重要。进项税抵扣限制加剧:第二十条明确贷款服务及相关费用进项税不得抵扣,这将增加跨境电商企业的资金成本。退税申报时效严格限制:第五十一条规定出口退(免)税需在报关出口次年起至次年4月30日内申报,逾期36个月未申报将直接视同内销补税。视同销售风险升级:第四条规定若境外数字服务被认定在境内消费,需按境内销售缴纳增值税。

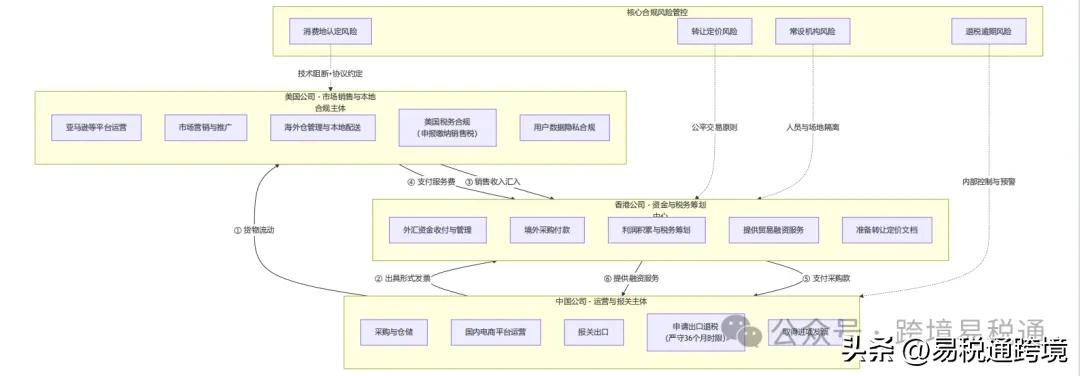

二、合规的跨境电商架构设计方案

基于新法规要求,我们以电商主战场的美国市场为例,设计以下三地公司架构模型:

(一)国内公司:运营与报关主体

职能定位:负责商品采购、仓储管理、国内报关出口、国内电商平台运营。

合规要点:

(二)香港公司:资金结算与税务筹划中心

职能定位:接收境外销售收入、支付国际采购货款、管理外汇风险。

合规要点:

(三)美国公司:市场销售与本地合规主体

职能定位:运营亚马逊等海外平台、处理当地营销活动、管理海外仓。

合规要点:

架构图解读与关键说明

1. 中国公司:运营与报关主体

职能:

是整个集团的供应链和运营中心。负责商品采购、仓储、国内电商平台(如天猫、京东国际)运营,以及最重要的——完成商品的报关出口手续。

合规核心:

2. 香港公司:资金与税务筹划中心

职能:

作为集团的国际资金结算和税务筹划平台。接收全球销售收入,支付采购款,管理外汇风险,并积累利润。

合规核心:

3. 美国公司:市场销售与本地合规主体

职能:

作为集团的前端市场触角。负责在亚马逊、独立站等海外平台进行销售、市场营销、海外仓管理及本地配送。

合规核心:

4. 核心风险管控点

三、架构运作的合规流程设计

1.货物流动:

国内公司采购商品→报关出口至海外仓→美国公司负责当地销售配送

2.资金流动:

美国公司收取销售收入→香港公司统一管理资金→支付国内公司采购款

3.票据管理:

4.退税申报:

四、关键风险防范措施

1.消费地认定风险:

2.转让定价风险:

3.常设机构风险:

4.退税逾期风险:

五、实施时间表与建议

建议跨境电商企业:

尽快启动架构评估与规划工作;寻求专业税务顾问的协助;提前与主管税务机关沟通确认;建立完善的内部合规控制制度。

结语

新增值税法实施条例对跨境电商提出了更高的合规要求,但也通过明确的规则为企业提供了规划空间。通过科学合理的三地公司架构设计,企业不仅能够应对新规带来的挑战,还能优化全球税务负担,提升现金流管理水平。

提前规划、专业实施、持续合规,将是2026年后跨境电商行业健康发展的关键所在。

【本文基于公开法规和政策分析,不构成具体税务建议。请企业在做出决策前咨询专业税务顾问。】

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...